05.03.2021 / FAO n° 19

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Le préposé aux impôts: F. De Furia

26.02.2021 / FAO n° 17

Administration cantonale des impôts - Division de la taxation - Centre de compétences personnes physiques

23.02.2021 / FAO n° 16

Le préposé aux impôts: G. Pernet

19.02.2021 / FAO n° 15

Le préposé aux impôts: Jean-Yves Duperrut

19.02.2021 / FAO n° 15

Le préposé aux impôts: Jean-Yves Duperrut

19.02.2021 / FAO n° 15

Le préposé aux impôts: F. De Furia

19.02.2021 / FAO n° 15

Le préposé aux impôts: F. De Furia

19.02.2021 / FAO n° 15

Le préposé aux impôts: F. De Furia

16.02.2021 / FAO n° 14

Administration cantonale des impôts - Division de la taxation - Centre de compétences personnes physiques

16.02.2021 / FAO n° 14

Administration cantonale des impôts

02.02.2021 / FAO n° 10

Le préposé aux impôts: Jean-Yves Duperrut

22.01.2021 / FAO n° 7

Office d’impôt des districts

du Jura-Nord Vaudois et Broye-Vully

A vous, Otto Lorenz, 1, Ridgewood Close, Lihollho Rise 11-04, Singapore 276692, Singapour (CTB N° 605.277.08)

Vous êtes avisés que l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully rend ce 22 janvier 2021 deux décisions de taxation définitives et calcul d’impôt à l’impôt sur le revenu et la fortune 2018 ainsi que l’impôt fédéral direct concernant l’année 2019.

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 3'600.00 au taux de 6.41250000%

Fortune imposable CHF 60'000.00 au taux de 0.17195000%

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 356.65

Impôt sur la fortune CHF 159.40

Commune de Sainte-Croix

Impôt sur le revenu CHF 161.60

Impôt sur la fortune CHF 72.20

Impôt cantonal et communal total CHF 749.85

Intérêts moratoires sur acomptes CHF 31.15

Solde dû: CHF 781.00

L’impôt dû, relatif à l’impôt cantonal et communal, résultant de la décision de taxation et de perception ci-dessus est garanti par une hypothèque légale privilégiée, grevant la parcelle RF no 3257 de la Commune de Sainte-Croix conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) 236 de la loi du 04.07.2000 sur les impôts directs cantonaux (LI, BLV 642.11) et 39 de la loi du 05.12.1956 sur les impôts communaux (LICom, BLV 650.11). Sans inscription au Registre foncier conformément aux dispositions des art. 87 à 89 du Code de droit privé judiciaire vaudois (CDPJ)

Année 2019

Impôt fédéral direct

Revenu imposable CHF 3'600.00 au taux de 1.08888800%

Confédération Suisse CHF 39.20

Solde dû: CHF 39.20

Montant total dû: CHF 820.20

Délai de paiement: 22 février 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 22 janvier 2021 en application de l’art. 163 al. 2 LI (BLV 642.11) et art. 116 al. 2 LIFD (RS 642.11), Art. 44 al. 3 LPA-VD (BLV 173.36).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully, rue des Moulins 10, case postale 1161, 1401 Yverdon-les-Bains dans les trente jours dès la présente notification.

.

Le préposé aux impôts: A. Paillard

19.01.2021 / FAO n° 6

Office d’impôt des districts

de Lausanne et Ouest lausannois

A vous, Antoine Boulart, né le 27.05.1981, Bloomberg LP City Gate House 39-45 Finsbury Square, London EC2A1PQ, Royaume-Uni (209.110.06).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest Lausannois rend ce 19 janvier 2021, cinq décisions de taxations définitives et calculs d’impôt relatifs à l’impôt sur le revenu et la fortune et l’impôt fédéral direct pour les années 2018 et 2019, ainsi que l’impôt foncier 2020.

Année 2018

Canton de Vaud

Revenu imposable Fr. 40'500 au taux de 13.36922200% Fr. 8'082.90

Fortune imposable Fr. 678’000 au taux de 0.32084300% Fr. 3'360.85

Commune de Lausanne

Revenu imposable Fr. 37'100 au taux de 13.36922200% Fr. 3'786.05

Fortune imposable Fr. 621’000 au taux de 0.32084300% Fr. 1'574.00

Commune de Préverenges

Revenu imposable Fr. 3’400 au taux de 13.36922200% Fr. 281.10

Fortune imposable Fr. 57’000 au taux de 0.32084300% Fr. 117.05

Total impôt cantonal et communal Fr. 17'201.95

Intérêts moratoires sur acomptes ICC Fr. 653.55

Montant d’impôt dû: Fr. 17'855.50

Impôt fédéral direct

Revenu imposable Fr. 40’500 au taux de 11.34098700%

Impôt dû:

Confédération suisse Fr. 4'593.10

Intérêts moratoires sur acomptes IFD Fr. 83.05

Montant d’impôt dû: Fr. 4'676.15

Délai de paiement: 18 février 2021

L’impôt dû, relatif à l’impôt cantonal et communal, résultant de la décision de taxation et de perception ci-dessus est garanti par des hypothèques légales privilégiées conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) 236 de la Loi du 4.07.2000 sur les impôts directs cantonaux (LI, RSV 642.11) et 39 de la Loi du 5.12.1956 sur les impôts communaux (LICom, RSV 650.11):

1) grevant la parcelle RF no 4705, de la commune de Lausanne pour un montant de Fr. 10'320.20.

2) grevant collectivement les parcelles RF nos 16438 et 16460, de la commune de Lausanne pour un montant de Fr. 6'123.55.

3) grevant en entier collectivement les parcelles RF nos 445 et 341, de la commune de Préverenges pour un montant de Fr. 1'411.75. Dans la poursuite en réalisation de gage immobilier qui serait introduite contre vous (débiteur), des exemplaires du commandement de payer seront notifiés à Yolande del Fabro et Hortense Boulart en tant que copropriétaires pour 1/3 avec vous, des deux immeubles grevés collectivement par l’hypothèque légale privilégiée de droit public [cf. art. 88 de l’ordonnance du 23 avril 1920 sur la réalisation forcée des immeubles (ORFI; RS 281.42)].

L’inscription au Registre Foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, RSV 211.02).

Année 2019

Canton de Vaud

Revenu imposable Fr. 40'500 au taux de 13.36922200% Fr. 8'082.90

Fortune imposable Fr. 678’000 au taux de 0.32084300% Fr. 3'360.85

Commune de Lausanne

Revenu imposable Fr. 37'100 au taux de 13.36922200% Fr. 3'786.05

Fortune imposable Fr. 621’000 au taux de 0.32084300% Fr. 1'574.00

Commune de Préverenges

Revenu imposable Fr. 3’400 au taux de 13.36922200% Fr. 281.10

Fortune imposable Fr. 57’000 au taux de 0.32084300% Fr. 117.05

Total impôt cantonal et communal Fr. 17'201.95

Intérêts moratoires sur acomptes ICC Fr. 710.80

Montant d’impôt dû: Fr. 17'912.75

Impôt fédéral direct

Revenu imposable Fr. 40’500 au taux de 11.34098700%

Impôt dû :

Confédération suisse Fr. 4'593.10

Montant d’impôt dû: Fr. 4'593.10

Délai de paiement: 18 février 2021

L’impôt dû, relatif à l’impôt cantonal et communal, résultant de la décision de taxation et de perception ci-dessus est garanti par des hypothèques légales privilégiées conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) 236 de la Loi du 4.07.2000 sur les impôts directs cantonaux (LI, RSV 642.11) et 39 de la Loi du 5.12.1956 sur les impôts communaux (LICom, RSV 650.11):

1) grevant la parcelle RF no 4705, de la commune de Lausanne pour un montant de Fr. 10'353.25.

2) grevant collectivement les parcelles RF nos 16438 et 16460, de la commune de Lausanne pour un montant de Fr. 6'143.20.

3) grevant en entier collectivement les parcelles RF nos 445 et 341, de la commune de Préverenges pour un montant de Fr. 1'416.30. Dans la poursuite en réalisation de gage immobilier qui serait introduite contre vous (débiteur), des exemplaires du commandement de payer seront notifiés à Yolande del Fabro et Hortense Boulart en tant que copropriétaires pour 1/3 avec vous, des deux immeubles grevés collectivement par l’hypothèque légale privilégiée de droit public [cf. art. 88 de l’ordonnance du 23 avril 1920 sur la réalisation forcée des immeubles (ORFI; RS 281.42)].

L’inscription au Registre Foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, RSV 211.02).

Année 2020

Impôt foncier

Détail de taxation:

Commune de Lausanne

Parcelle No: 4705

Eléments imposables/taux: Fr. 776’000 au taux de 1.5 ‰

Impôt foncier retenu Fr. 1'164.00

Parcelle No: 16438

Eléments imposables/taux: Fr. 440’000 au taux de 1.5 ‰

Impôt foncier retenu Fr. 660.00

Parcelle No: 16460

Eléments imposables/taux: Fr. 22'000 au taux de 1.5 ‰

Impôt foncier retenu Fr. 33.00

Montant d’impôt dû: Fr. 1'857.00

Délai de paiement: 18 février 2021

L’impôt dû, résultant de la décision de taxation et de perception ci-dessus est garanti par des hypothèques légales privilégiées conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) et 39 de la Loi du 5.12.1956 sur les impôts communaux (LICom, RSV 650.11):

1) grevant la parcelle RF no 4705, de la commune de Lausanne pour un montant de Fr. 1'164.00.

2) grevant collectivement les parcelles RF nos 16438 et 16460, de la commune de Lausanne pour un montant de Fr. 693.00.

L’inscription au Registre Foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, RSV 211.02).

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 19 janvier 2021 en application de l’art. 163 al. 2 LI (RSV 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

.

Le préposé aux impôts: F. De Furia

12.01.2021 / FAO n° 4

Office d’impôt des districts

de la Riviera - Pays-d’Enhaut et Lavaux - Oron

A vous, MASSY Nicolas né le 7 septembre 1965, actuellement domicilié 39/20 Phisitkharanee Rd, Patong Kathu, Phuket 83150, Thaïlande. (632.076.02)

Vous êtes avisé que l’Office d’impôt des districts de la Riviera - Pays-d’Enhaut et Lavaux - Oron rend ce 12 janvier 2021, deux décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune et l’impôt fédéral direct des années 2016 et 2017.

Année 2016

Impôt cantonal et communal

Revenu imposable Fr. 1'255’700 au taux de Fr. 1'255’700

Fortune imposable Fr. 912’000 au taux de Fr. 912’000

Impôt dû:

Canton de Vaud (154.50%)

Impôt sur le revenu Fr. 270'077.45

Impôt sur la fortune Fr. 3'825.65

Commune Bourg-en-Lavaux (61.00%)

Impôt sur le revenu Fr. 106'632.55

Impôt sur la fortune Fr. 1'510.45

Total impôt cantonal et communal Fr. 382'046.10

Solde dû: Fr. 382'046.10

Impôt fédéral direct

Revenu imposable 1'255’200 au taux de Fr. 1'255’200

Impôt dû:

Confédération Suisse Fr. 144'348.05

Solde dû: Fr. 144'348.05

Année 2017

Impôt cantonal et communal

Revenu imposable Fr. 0 au taux de Fr. 0

Fortune imposable Fr.1’002’000 au taux de Fr.1’002’000

Impôt dû:

Canton de Vaud (154.50%)

Impôt sur le revenu Fr. 0.00

Impôt sur la fortune Fr. 4'297.00

Commune Bourg-en-Lavaux (61.00%)

Impôt sur le revenu Fr. 0.00

Impôt sur la fortune Fr. 1'696.55

Total impôt cantonal et communal Fr. 5'993.55

Solde dû: Fr. 5'993.55

Amende d’ordre pour défaut de déclaration ICC 2017

Impôt cantonal Fr. 100.00

Solde dû: Fr. 100.00

Impôt fédéral direct

Revenu imposable 5’900 au taux de Fr. 5’900

Impôt dû:

Confédération Suisse Fr. 0.00

Solde dû: Fr. 0.00

Amende d’ordre pour défaut de déclaration IFD 2017

Impôt fédéral direct Fr. 50.00

Solde dû: Fr. 50.00

Délai de paiement: 12 février 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 12 janvier 2021 en application de l’art. 163 al. 2 LI (RSV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de la Riviera - Pays-d’Enhaut et Lavaux - Oron, rue du Simplon 22, case postale 1032, 1800 Vevey 1 dans les trente jours dès la présente notification.

.

Le préposé aux impôts: G. Pernet

18.12.2020 / FAO n° 101

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Neïla Senoussi, née le 08.07.1975, anciennement domiciliée Avenue des Alpes 126, 1820 Montreux, actuellement sans domicile connu. (878.176.25).

Vous êtes avisée que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 18 décembre 2020, deux décisions de taxations définitives et calcul de l’impôt relatifs à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct pour l’année 2015.

Année 2015

Impôt cantonal et communal

Revenu imposable CHF 62’300 au taux de CHF 152’800

Fortune imposable CHF 1'127’000 au taux de CHF 3'374’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 9'814.65

Impôt sur la fortune CHF 5'585.05

Commune d’Epalinges

Revenu imposable CHF 62’300 au taux de CHF 152’800

Fortune imposable CHF 1'127’000 au taux de CHF 3'374’000

Impôt dû:

Impôt sur le revenu CHF 4'192.65

Impôt sur la fortune CHF 2'385.85

Impôt cantonal et communal total CHF 21'978.20

Solde dû: CHF 21'753.10

Impôt fédéral direct

Revenu imposable CHF 166’900 au taux de CHF 166’900

Impôt dû:

Confédération Suisse CHF 9'392.65

Solde dû: CHF 9'392.65

Montant total dû: CHF 31'145.75

Délai de paiement: 18 janvier 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 18 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36)

Les décisions relatives à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

.

Le préposé aux impôts: F. De Furia

11.12.2020 / FAO n° 99

Office d’impôt des districts

de Lausanne et Ouest lausannois

A vous, Julien Lagrais, né le 10.09.1981, anciennement domicilié Chemin Isabelle-de-Montolieu 90, 1010 Lausanne, actuellement domicilié 4 ter Rue Mansart, 22000 Saint-Brieuc, France. (105.380.33)

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 11 décembre 2020, quatre décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes pour l’année 2018 ainsi qu’ une décision de perception d’émolument 2018.

Année 2018

Impôt cantonal et communal

Revenu imposable Fr. 53’000 au taux de Fr. 53’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 5'770.55

Commune de Lausanne

Impôt sur le revenu Fr. 2'950.65

Impôt cantonal et communal total Fr. 8'721.20

Solde dû: Fr. 8'721.20

Amende d’ordre ICC Fr. 300.00

Solde dû: Fr. 300.00

Impôt fédéral direct

Revenu imposable Fr. 53’300 au taux de Fr. 53’300

Impôt dû:

Confédération Suisse Fr. 532.05

Solde dû: Fr. 532.05

Amende d’ordre IFD Fr. 150.00

Solde dû: 150.00

Emolument selon la sommation du 23.07.2019 Fr. 50.00

Solde dû: Fr. 50.00

Montant total dû: Fr. 9'753.25

Délai de paiement: 11 janvier 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 11 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36)

Les décisions relatives à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre l’émolument selon sommation peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

11.12.2020 / FAO n° 99

Office d’impôt des districts

de Lausanne et Ouest lausannois

A vous, André Fasel, né le 23.03.1949, anciennement domicilié Ch. de Mézery 5, 1008 Jouxtens-Mézery, actuellement sans domicile connu. (100.738.88).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 11 décembre 2020, six décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct pour les années 2017, 2018 et 2019 ainsi que trois décision de perception d’émolument pour les années 2017, 2018 et 2019.

Année 2017

Impôt cantonal et communal

Revenu imposable Fr.61’000 au taux de Fr. 33’800

Fortune imposable Fr. 620'000 au taux de Fr. 620’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 5'718.85

Impôt sur la fortune Fr. 2'314.85

Commune de Jouxtens-Mézery

Revenu imposable Fr. 36'400 au taux de Fr. 33’800

Fortune imposable Fr. 148'00 au taux de Fr. 620’000

Impôt dû:

Impôt sur le revenu Fr. 1'170.65

Fortune imposable Fr. 189.55

Commune de Lausanne

Revenu imposable Fr. 24'600 au taux de Fr. 33’800

Fortune imposable Fr. 472'000 au taux de Fr. 620’000

Impôt dû:

Impôt sur le revenu Fr. 1'179.25

Impôt sur la fortune Fr. 901.10

Impôt cantonal et communal total Fr. 11'474.25

Solde dû: Fr. 10'731.20

Impôt fédéral direct

Revenu imposable Fr. 63’100 au taux de Fr. 63’100

Impôt dû:

Confédération Suisse Fr. 517.00

Solde dû: Fr. 0.00

Emolument selon la sommation du 23.11.2018 Fr. 50.00

Solde dû: Fr. 50.00

Année 2018

Impôt cantonal et communal

Revenu imposable Fr. 85’300 au taux de Fr. 47’300

Fortune imposable Fr. 832’000 au taux de Fr. 832’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 8'977.20

Impôt sur la fortune Fr. 3'406.65

Commune de Jouxtens-Mézery

Revenu imposable Fr. 40’100 au taux de Fr. 47’300

Fortune imposable Fr. 265'000 au taux de Fr. 832’000

Impôt dû:

Impôt sur le revenu Fr. 1'447.70

Fortune imposable Fr. 372.20

Commune de Lausanne

Revenu imposable Fr. 45’200 au taux de Fr. 47’300

Fortune imposable Fr. 567’000 au taux de Fr. 832’000

Impôt dû:

Impôt sur le revenu Fr. 2'432.35

Impôt sur la fortune Fr. 1'187.10

Impôt cantonal et communal total Fr. 17'823.20

Solde dû: Fr. 0.00

Impôt fédéral direct

Revenu imposable Fr. 88’000 au taux de Fr. 88’000

Impôt dû:

Confédération Suisse Fr. 1'391.00

Solde dû: Fr. 1'325.40

Emolument selon la sommation du 23.07.2019 Fr. 50.00

Solde dû: Fr. 50.00

Année 2019 (du 01.01.2019 au 18.01.2019)

Impôt cantonal et communal

Revenu imposable Fr. 6’600 au taux de Fr. 45’700

Fortune imposable Fr. 832’000 au taux de Fr. 832’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 686.80

Impôt sur la fortune Fr. 170.35

Commune de Jouxtens-Mézery

Revenu imposable Fr. 2’800 au taux de Fr. 45’700

Fortune imposable Fr. 265’000 au taux de Fr. 832’000

Impôt dû:

Impôt sur le revenu Fr. 111.25

Fortune imposable Fr. 20.70

Commune de Lausanne

Revenu imposable Fr. 3’800 au taux de Fr. 45’700

Fortune imposable Fr. 567’000 au taux de Fr. 832’000

Impôt dû:

Impôt sur le revenu Fr. 202.20

Impôt sur la fortune Fr. 59.35

Impôt cantonal et communal total Fr. 1'250.65

Solde dû: Fr. 250.65

Impôt fédéral direct

Revenu imposable Fr. 6’800 au taux de Fr. 86’500

Impôt dû:

Confédération Suisse Fr. 104.65

Solde dû: Fr. 104.65

Emolument selon la sommation du 23.07.2020 Fr. 50.00

Solde dû: Fr. 50.00

Montant total dû: Fr. 12'561.90

Délai de paiement: 11 janvier 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 11 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36).

Les décisions relatives à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre les émoluments selon sommation peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

11.12.2020 / FAO n° 99

Office d’impôt des districts

de Lausanne et Ouest lausannois

A vous, Esteban Gonzalez, né le 05.04.1984, anciennement domicilié Route du Chasseur 11, 1008 Prilly, actuellement domicilié Rue de Vernaz 27, 74240 Gaillard, France. (475.233.18).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 11 décembre 2020, quatre décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes pour l’année 2019 ainsi qu’ une décision de perception d’émolument 2019.

Année 2019

Impôt cantonal et communal

Revenu imposable Fr. 32’100 au taux de Fr. 32’100

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 2'958.65

Commune de Prilly

Impôt sur le revenu Fr. 1'407.50

Impôt cantonal et communal total Fr. 4'366.15

Solde dû: Fr. 4'366.15

Amende d’ordre ICC Fr. 1'500.00

Solde dû: Fr. 1'500.00

Impôt fédéral direct

Revenu imposable Fr. 37’700 au taux de Fr. 37’700

Impôt dû:

Confédération Suisse Fr. 185.30

Solde dû: Fr. 185.30

Amende d’ordre IFD Fr. 750.00

Solde dû: 750.00

Emolument selon la sommation du 23.07.2020 Fr. 50.00

Solde dû: Fr. 50.00

Montant total dû: Fr. 6'851.45

Délai de paiement: 11 janvier 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 11 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36).

Les décisions relatives à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre l’émolument selon sommation peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

08.12.2020 / FAO n° 98

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Andrei Gherbovet, né le 13.09.1979, précédemment domicilié à p.a. Palanciuc Vitalie, Chemin de la Douane 26b, 1278 La Rippe, actuellement domicilié à p.a. App 317, Alba Iulia 113 MD-2071 Chisinau, Moldova (109.395.39).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest-Lausannois rend ce 8 décembre 2020, une décision de taxation définitive et calcul d’impôts et une décision d’hypothèque légale privilégiée de droit public relatifs à l’impôt sur le revenu et la fortune 2017.

Année 2017

Impôt cantonal et communal

Revenu imposable Fr. 8’300 au taux de 8.59761300 %

Fortune imposable Fr. 139’000 au taux de 0.25043800 %

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 1'102.50

Impôt sur la fortune Fr. 537.85

Commune de Lausanne

Impôt sur le revenu Fr. 563.75

Impôt sur la fortune Fr. 275.00

Montant d’impôt dû: Fr. 2'479.10

Montant total dû: CHF 2'479.10

Délai de paiement: 7 janvier 2021

L’impôt dû relatif à l’impôt cantonal et communal, résultant de la décision de taxation et de perception ci-dessus est garanti par une hypothèque légale privilégiée de droit public, grevant en entier la parcelle RF no 20340-13 de la commune de Lausanne conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210), 236 de la Loi du 4.07.2000 sur les impôts directs cantonaux (LI, RSV 642.11) et 39 de la Loi du 5.12.1956 sur les impôts communaux (LICom, RSV 650.11).

L’inscription au Registre foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, RSV 211.02).

Dans la situation où l’immeuble ainsi grevé par une hypothèque légale privilégiée de droit public est loué, le gage légal s’étend aux loyers ou fermages en application de l’article 806 CC. Dans la poursuite en réalisation de gage immobilier qui serait introduite contre vous (débiteur), un exemplaire du commandement de payer sera notifié à Ludmilla Erhan-Gherbovet en tant que tiers-propriétaire du gage [cf. art. 88 de l’ordonnance du 23 avril 1920 sur la réalisation forcée des immeubles (ORFI; RS 281.42)].

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 8 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois Rue Caroline 11bis case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Le

préposé aux impôts: F. De Furia

08.12.2020 / FAO n° 98

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Iain Graeme Old, né le 17.09.1961, officiellement domicilié à Allée du Tilleul 3, 1022 Chavannes-près-Renens, en fait domicilié en Grande-Bretagne. (105.805.61)

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 8 décembre 2020, une décision de taxation définitive et calcul de l’impôt relatif à l’impôt sur le revenu et la fortune 2017, huit décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes des années 2018 et 2019, ainsi que deux décisions de perception d’émoluments concernant les périodes fiscales 2018 et 2019.

Année 2017

Impôt cantonal et communal

Canton de Vaud

Revenu imposable Fr. 101’600 au taux de Fr. 101’600 Fr. 13'989.95

Fortune imposable Fr. 335’000 au taux de Fr. 335’000 Fr. 927.85

Commune Chavannes-près-Renens

Revenu imposable Fr. 101’600 au taux de Fr. 101’600 Fr. 7'153.45

Fortune imposable Fr. 335’000 au taux de Fr. 335’000 Fr. 474.45

Total impôt cantonal et communal Fr. 22'545.70

Intérêts moratoires sur acomptes ICC Fr. 972.65

Paiement - Fr. 316.70

Solde dû: Fr. 23'201.65

Année 2018

Impôt cantonal et communal

Canton de Vaud

Revenu imposable Fr. 125’400 au taux de Fr. 125’400 Fr. 18'584.05

Fortune imposable Fr. 365’000 au taux de Fr. 365’000 Fr. 1'073.85

Commune Chavannes-près-Renens

Revenu imposable Fr. 125’400 au taux de Fr. 125’400 Fr. 9'502.50

Fortune imposable Fr. 365’000 au taux de Fr. 365’000 Fr. 549.10

Total impôt cantonal et communal Fr. 29'709.50

Intérêts moratoires sur acomptes ICC Fr. 2'455.15

Solde dû: Fr. 32'164.65

Emolument selon la sommation du 23.07.2019 Fr. 50.00

Impôt dû: Fr. 50.00

Amende d’ordre pour défaut de déclaration ICC 2018

Impôt cantonal Fr. 800.00

Solde dû: Fr. 800.00

Impôt fédéral direct

Revenu imposable Fr. 124’800 au taux de Fr. 124’800

Impôt dû:

Confédération suisse Fr. 4'977.25

Total impôt fédéral direct Fr. 4'977.25

Intérêts moratoires sur acomptes IFD Fr. 149.30

Solde dû: Fr. 5'126.55

Amende d’ordre pour défaut de déclaration IFD 2018

Impôt fédéral direct Fr. 400.00

Solde dû: Fr. 400.00

Année 2019

Impôt cantonal et communal

Canton de Vaud

Revenu imposable Fr. 152’300 au taux de Fr.152’300 Fr. 23'971.45

Fortune imposable Fr. 395’000 au taux de Fr. 395’000 Fr. 1'219.85

Commune Chavannes-près-Renens

Revenu imposable Fr. 152’300 au taux de Fr.152’300 Fr. 12'257.25

Fortune imposable Fr. 395’000 au taux de Fr. 395’000 Fr. 623.75

Total impôt cantonal et communal Fr. 38'072.30

Intérêts moratoires sur acomptes ICC Fr. 1'095.65

Solde dû: Fr. 39'167.95

Emolument selon la sommation du 23.07.2020 Fr. 50.00

Impôt dû: Fr. 50.00

Amende d’ordre pour défaut de déclaration ICC 2019

Impôt cantonal Fr. 2’000.00

Solde dû: Fr. 2'000.00

Impôt fédéral direct

Revenu imposable Fr. 152’000 au taux de Fr.152’000

Impôt dû:

Confédération suisse Fr. 7'753.65

Total impôt fédéral direct Fr. 7'753.65

Solde dû: Fr. 7'753.65

Amende d’ordre pour défaut de déclaration IFD 2019

Impôt fédéral direct Fr. 1'000.00

Solde dû: Fr. 1'000.00

Montant total dû: Fr. 111'714.45

Délai de paiement: 7 janvier 2021

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 8 décembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36)

Les décisions relatives à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours au Tribunal cantonal, Cour de droit administratif et public, contre l’émolument sur sommation peut être déposé dans les 30 jours à l’adresse de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Le recours peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

Le

préposé aux impôts: F. De Furia

04.12.2020 / FAO n° 97

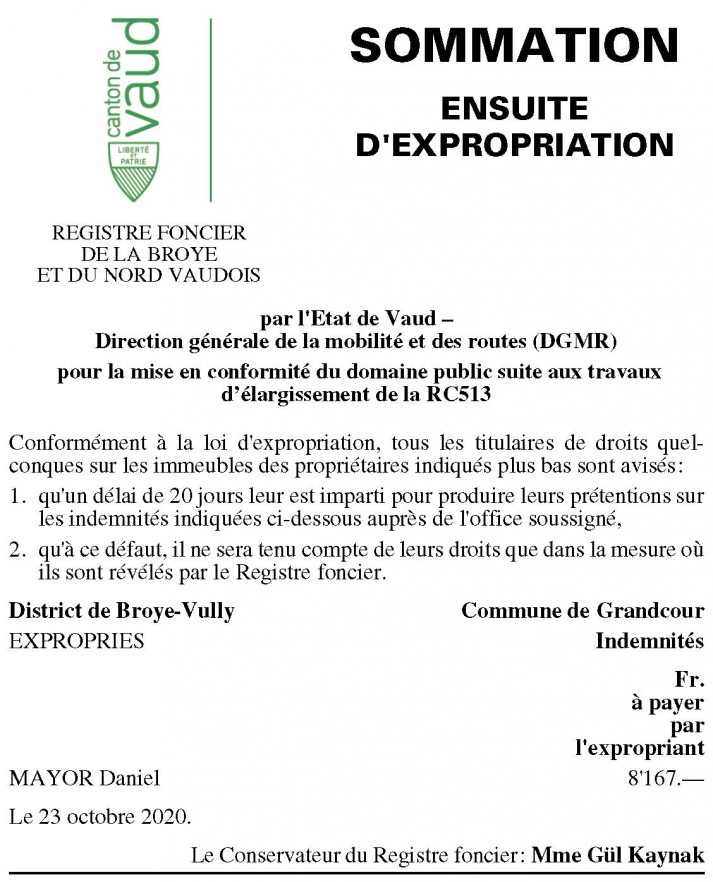

REGISTRE FONCIER DE LA BROYE ET DU NORD VAUDOIS

SOMMATION ENSUITE D'EXPROPRIATION

par la Compagnie du chemin de fer LEB SA

pour: Double voie - Les Ripes / Etagnières

Conformément à la loi d'expropriation, tous les titulaires de droits quelconques sur les immeubles des propriétaires indiqués plus bas sont avisés :

1. qu'un délai de 20 jours leur est imparti pour produire leurs prétentions sur les indemnités indiquées ci-dessous auprès de l'office soussigné,

2. qu'à ce défaut, il ne sera tenu compte de leurs droits que dans la mesure où ils sont révélés par le Registre foncier.

District du Gros-de-Vaud

Commune d’Etagnières

EXPROPRIES

Indemnités Fr. à payer par l'expropriant

Gachet Muguette et Richard Pierre 9'259.65

Gentile Immobilier SA, Etagnières 25'346.15

Signal AG, Bienne 6’031.10

Etan SA, Sion 32'271.15

Campini Françoise et Valet Viviane 10'362.05

Cherpit Laurent 920.25

Borgeaud Daniel et Borgeaud Madeline 317.15

Le 4 décembre 2020.

Le

Conservateur du Registre foncier : Mme Gül Kaynak

27.11.2020 / FAO n° 95

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Giovanni Magnifico, né le 15.05.1931, actuellement domicilié à Old Broad Street 107, UK-EC2M 1-EC London, Royaume-Uni. (614.041.06).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest Lausannois rend ce 27 novembre 2020, quatre décisions de taxations définitives et calculs d’impôts relatifs à l’impôt sur le revenu et la fortune et l’impôt fédéral direct 2018 et 2019.

Année 2018

Impôt cantonal et communal

Revenu imposable Fr. 5’200 au taux de 7.26863000%

Fortune imposable Fr. 87'000 au taux de 0.21047100%

Canton de Vaud

Impôt sur le revenu Fr. 583.95

Impôt sur la fortune Fr. 282.90

Commune de Pully

Impôt sur le revenu Fr. 230.55

Impôt sur la fortune Fr. 111.70

Total impôt cantonal et communal Fr. 1'209.10

Intérêt moratoires sur acomptes ICC Fr. 50.20

Impôt dû: Fr. 1’259.30

Impôt fédéral direct

Revenu imposable Fr. 5’200 au taux de 2.09038400%

Impôt dû:

Confédération Suisse Fr. 108.70

Intérêt moratoires sur acomptes IFD Fr. 1.95

Impôt dû: Fr. 110.65

Montant total dû: Fr. 1'369.95

Année 2019

Impôt cantonal et communal

Revenu imposable Fr. 5’200 au taux de 7.26863000%

Fortune imposable Fr. 87'000 au taux de 0.21047100%

Canton de Vaud

Impôt sur le revenu Fr. 583.95

Impôt sur la fortune Fr. 282.90

Commune de Pully

Impôt sur le revenu Fr. 230.55

Impôt sur la fortune Fr. 111.70

Total impôt cantonal et communal Fr. 1'209.10

Intérêt moratoires sur acomptes ICC Fr. 49.95

Impôt dû: Fr. 1’259.05

Impôt fédéral direct

Revenu imposable Fr. 5’200 au taux de 2.09038400%

Impôt dû:

Confédération Suisse Fr. 108.70

Impôt dû: Fr. 108.70

Montant total dû: Fr. 1'367.75

Délai de paiement: 28 décembre 2020

Les impôts dus, relatifs à l’impôt cantonal et communal, résultant des décisions de taxation et de perception ci-dessus sont garantis par des hypothèques légales privilégiées, grevant collectivement les parcelles RF nos 2400 et 2383 de la commune de Pully conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) 236 de la Loi du 4.07.2000 sur les impôts directs cantonaux (LI, RSV 642.11) et 39 de la Loi du 5.12.1956 sur les impôts communaux (LICom, RSV 650.11).

L’inscription au Registre Foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, RSV 211.02).

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 27 novembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

.

Le préposé aux impôts: F. De Furia

24.11.2020 / FAO n° 94

Administration cantonale des impôts

A vous, Monsieur Louis Lombardo, né le 2 avril 1967, domicilié à 38650 Monestier-de-Clermont en France.

Vous êtes avisé que l’Administration cantonale des impôts rend le 24 novembre 2020, une décision sur réclamation relative à l’impôt cantonal et communal sur le revenu et la fortune ainsi qu’à l’impôt fédéral direct sur le revenu pour l’année 2014. Cette décision fixe les éléments imposables et les amendes comme suit:

Impôt cantonal et communal

Revenu imposable: CHF 252'000.- au taux de CHF 123'600.-

Fortune imposable: CHF 73'000.- au taux de CHF 235'000.-

Prononcé d’amende: CHF 300.-

Impôt fédéral direct

Revenu imposable: CHF 237'500.- au taux de CHF 284'800.-

Prononcé d’amende: CHF 150.-

La présente décision est à disposition à l’Administration cantonale des impôts, route de Berne 46, 1014 Lausanne. Elle peut aussi faire l’objet d’un recours au Tribunal cantonal, Cour de droit administratif et public, avenue Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication. Le délai est réputé observé lorsque l’écrit est remis à l’autorité, à un bureau de poste suisse ou à une représentation diplomatique ou consulaire suisse, au plus tard le dernier jour du délai. Il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Il sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

Administration cantonale des impôts

13.11.2020 / FAO n° 91

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Alain Pierre Jeker, né le 05.03.1963, anciennement domicilié Rue Centrale 21, 1003 Lausanne, actuellement domicilié à Rua Contra Almirante Jaime Afreixo 90, 2950-266 Palmela, Portugal. (551.002.02).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 13 novembre 2020, quatre décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes pour l’année 2018 et la période fiscale du 01.01.2019 au 30.07.2019, une décision de taxation définitive et calcul de l’impôt relatif à la prestation en capital 2019 ainsi que deux décisions de perception d’émoluments concernant les périodes fiscales 2018 et 2019.

Année 2018

Amende d’ordre ICC CHF 100.00

Solde dû: CHF 100.00

Amende d’ordre IFD CHF 50.00

Solde dû: CHF 50.00

Emolument selon la sommation du 23.07.2019 CHF 50.00

Solde dû: CHF 50.00

Année 2019

Impôt cantonal et communal

Revenu imposable CHF 21’900 au taux de CHF 37’700

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 2'120.80

Commune de Lausanne

Impôt sur le revenu CHF 1'084.40

Impôt cantonal et communal total CHF 3'205.20

Solde dû: CHF 3'205.20

Impôt fédéral direct

Revenu imposable CHF 97’100 au taux de CHF 50’500

Impôt dû:

Confédération Suisse CHF 880.80

Solde dû: CHF 880.80

Emolument selon la sommation du 23.04.2020 CHF 50.00

Solde dû: CHF 50.00

Impôt cantonal et communal

Prestation imposable CHF 73’400 au taux de CHF 73’400

Impôt dû:

Canton de Vaud

Impôt sur la prestation CHF 2'985.45

Commune de Lausanne

Impôt sur la prestation CHF 1'526.55

Impôt cantonal et communal total CHF 4'512.00

Solde dû: CHF 3'090.00

Montant total dû: CHF 7'426.00

Délai de paiement: 14 décembre 2020

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 13 novembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36).

Les décisions relatives à l’impôt sur le revenu et la fortune, l’impôt fédéral direct, prononcés d’amendes et prestation en capital peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre les émoluments sur sommations peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

13.11.2020 / FAO n° 91

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, Jean Nsumpi Mpoy, né le 22.03.1954, anciennement domicilié Route du Châtelard 56, 1018 Lausanne, actuellement domicilié p.a. Avenue 7621, Montée des Soeurs/Biyem-Assi, Yaounde 6, Cameroun. (679.348.01).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 13 novembre 2020, huit décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes ainsi que deux décisions de perception d’émoluments pour les années 2017 et 2018.

Année 2017

Impôt cantonal et communal

Revenu imposable CHF 47’300 au taux de CHF 47’300

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 4'978.00

Commune de Lausanne

Impôt sur le revenu CHF 2'545.40

Impôt cantonal et communal total CHF 7'523.40

Solde dû: CHF 7'523.40

Amende d’ordre ICC CHF 1'500.00

Solde dû: CHF 1'500.00

Impôt fédéral direct

Revenu imposable CHF 46’900 au taux de CHF 46’900

Impôt dû:

Confédération Suisse CHF 363.10

Solde dû: CHF 363.10

Amende d’ordre IFD CHF 750.00

Solde dû: CHF 750.00

Emolument selon la sommation du 23.07.2018 CHF 50.00

Solde dû: CHF 50.00

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 47’300 au taux de CHF 47’300

Impôt dû :

Canton de Vaud

Impôt sur le revenu CHF 4'978.00

Commune de Lausanne

Impôt sur le revenu CHF 2'545.40

Impôt cantonal et communal total CHF 7'523.40

Solde dû: CHF 7'523.40

Amende d’ordre ICC CHF 1'500.00

Solde dû: CHF 1'500.00

Impôt fédéral direct

Revenu imposable CHF 46’900 au taux de CHF 46’900

Impôt dû:

Confédération Suisse CHF 363.10

Solde dû: CHF 363.10

Amende d’ordre IFD CHF 750.00

Solde dû: CHF 750.00

Emolument selon la sommation du 23.07.2019 CHF 50.00

Solde dû: CHF 50.00

Montant total dû: CHF 20'373.00

Délai de paiement: 14 décembre 2020

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 13 novembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36).

Les décisions relatives à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et aux prononcés d’amendes peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre les émoluments sur sommation peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

13.11.2020 / FAO n° 91

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, António José dos Remédios Ganço, né le 10.06.1961 et Maria de Fatima Sousa da Silva Ganço, née le 01.02.1955, anciennement domiciliés Avenue de la Poste 29, 1020 Renens VD, actuellement domiciliés Rua da Pena 176, 4605 Vila Méa Amorante, Portugal (442.010.02).

Vous êtes avisés que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 13 novembre 2020, quarte décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct pour l’année 2018 et la période fiscale du 01.01.2019 au 17.12.2019 ainsi que deux décisions de perception d’émoluments concernant les périodes fiscales 2018 et 2019.

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 73’900 au taux de CHF 41’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 7'393.55

Commune de Renens

Impôt sur le revenu CHF 3'756.60

Impôt cantonal et communal total CHF 11'150.15

Solde dû: CHF 11'150.15

Impôt fédéral direct

Revenu imposable CHF 71’400 au taux de CHF 71’400

Impôt dû:

Confédération Suisse CHF 766.00

Solde dû: CHF 766.00

Emolument selon la sommation du 23.07.2019 CHF 50.00

Solde dû: CHF 50.00

Année 2019

Impôt cantonal et communal

Revenu imposable CHF 66’600 au taux de CHF 37’500

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 6'440.00

Commune de Renens

Impôt sur le revenu CHF 3'272.10

Impôt cantonal et communal total CHF 9'712.10

Solde dû: CHF 9'712.10

Impôt fédéral direct

Revenu imposable CHF 64’600 au taux de CHF 65’400

Impôt dû:

Confédération Suisse CHF 578.85

Solde dû: CHF 578.85

Emolument selon la sommation du 23.04.2020 CHF 50.00

Solde dû: CHF 50.00

Montant total dû: CHF 22'307.10

Délai de paiement: 14 décembre 2020

Les décisions ci-devant sont notifiées aux contribuables par publication dans la Feuille des avis officiels du Canton de Vaud du 13 novembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36).

Les décisions relatives à l’impôt sur le revenu et la fortune et à l’impôt fédéral direct peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification.

Un recours contre les émoluments sur sommations peut être déposé dans les 30 jours auprès de l’Administration cantonale des impôts, Route de Berne 46, 1014 Lausanne. Il peut se fonder sur la violation du droit, y compris l’excès ou l’abus du pouvoir d’appréciation, et la constatation inexacte ou incomplète des faits pertinents.

.

Le préposé aux impôts: F. De Furia

10.11.2020 / FAO n° 90

Administration cantonale des impôts

A vous, Monsieur Luc Macherel, né le 8 avril 1951 et Madame Marie-Laure Macherel, née Oka le 9 juillet 1959, domiciliés tous deux à Impasse Pierre Geffray 10, 56120 Josselin, France.

Vous êtes avisés que l’Administration cantonale des impôts a rendu le 4 novembre 2020, une décision sur réclamation vous concernant, en lien avec le calcul de l’impôt résultant d’un réexamen de la décision de taxation relative à l’impôt sur le revenu, la fortune et l’impôt fédéral direct 2016 du 18 mars 2019.

Cette dernière peut faire l'objet d'un recours au Tribunal cantonal, Cour de droit administratif et public, av. Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication. Le délai est réputé observé lorsque l'écrit est remis à l'autorité, à un bureau de poste suisse ou à une représentation diplomatique ou consulaire suisse, au plus tard le dernier jour du délai. Il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Le recours sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

La décision sur réclamation demeure à l’Administration cantonale des impôts, rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts - Division de la taxation - Centre de compétences personnes physiques

10.11.2020 / FAO n° 90

Administration cantonale des impôts

A vous Monsieur Gérard LESUEUR, né le 28 février 1946, domicilié 1229 chemin de l’Ormée, 61140 VENCE, France.

Vous êtes avisé que l’Administration cantonale des impôts a rendu le 4 novembre 2020 une décision sur réclamation confirmant la décision de taxation du 28 juin 2013 relative à l’impôt sur le revenu et la fortune 2011 et à l’impôt fédéral direct 2011.

Cette dernière peut faire l'objet d'un recours au Tribunal cantonal, Cour de droit administratif et public, av. Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication. Le délai est réputé observé lorsque l'écrit est remis à l'autorité, à un bureau de poste suisse ou à une représentation diplomatique ou consulaire suisse, au plus tard le dernier jour du délai. Il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Le recours sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

La décision sur réclamation demeure à l’Administration cantonale des impôts, rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts - Division de la taxation - Centre de compétences personnes physiques

10.11.2020 / FAO n° 90

Administration cantonale des impôts

A vous Madame Somsri Scheuer dont le domicile n’est pas connu, représentée par Palm Group Hua Hin Co.Ltd, 23/371 Soi Mu Ban Thang Rotfai Tawan Tok, Hua Hin, Prachuap Khiri Khan, 77110 Thailand.

Vous êtes avisée que l’Administration cantonale des impôts a rendu le 4 novembre 2020 une décision de taxation vous concernant, en matière d’impôt sur les donations portant sur la période fiscale 2019. L’élément imposable est de CHF 90'000.00, le taux applicable est de 47.960% (barème «f» - taux cantonal 23.980% - taux communal 23.980%) soit celui pour les personnes non apparentées. Le montant d’impôt cantonal et communal est de CHF 43'164.00 (impôt cantonal CHF 21'582.00 et impôt communal CHF 21'582.00).

L’impôt dû est payable à 30 jours dès la publication de cette décision de taxation.

Le donataire peut former une réclamation contre la présente décision (article 50 de la loi concernant le droit de mutation sur les transferts immobiliers et l’impôt sur les successions et donations). La réclamation s’exerce par acte écrit et motivé adressé à l’autorité de taxation dans les 30 jours dès la publication de cette décision.

La décision de taxation demeure à l’Administration cantonale des impôts, Rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts

10.11.2020 / FAO n° 90

Administration cantonale des impôts

A vous Madame Béatrice Longfils qui êtes domiciliée à rue du Pinson 34-38, B-64140 Fontaine-L’Eveque, Belgique.

Vous êtes avisée que l’Administration cantonale des impôts a rendu le 4 novembre 2020 une décision de taxation vous concernant, en matière d’impôt sur les donations portant sur la période fiscale 2018. L’élément imposable est de CHF 35'000.00, le taux applicable est de 39.600% (barème «f» - taux cantonal 19.800% et taux communal 19.800%) soit celui pour les personnes non apparentées. Le montant d’impôt cantonal et communal total est de CHF 13'860.00 (impôt cantonal CHF 6'930.00 et impôt communal CHF 6'930.00).

L’impôt dû est payable à 30 jours dès la publication de cette décision de taxation.

Le donataire peut former une réclamation contre la présente décision (article 50 de la loi concernant le droit de mutation sur les transferts immobiliers et l’impôt sur les successions et donations). La réclamation s’exerce par acte écrit et motivé adressé à l’autorité de taxation dans les 30 jours dès la publication de cette décision.

La décision de taxation demeure à l’Administration cantonale des impôts, Rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts

23.10.2020 / FAO n° 85

Administration cantonale des impôts

A vous Madame Sabrina BLOCH, née le 7 août 1973, domiciliée rue de la Corderie 20, 68470 Fellering, France.

Vous êtes avisée que l’Administration cantonale des impôts a rendu le 19 octobre 2020 une décision sur réclamation en lien avec la déclaration d'impôt simplifiée liée à la période fiscale 2013, acceptant qu'une déduction supplémentaire de CHF 10'717 vous soit octroyée en plus de celles comprises de manière forfaitaire dans le barème BO applicable en l'espèce.

Cette dernière peut faire l'objet d'un recours au Tribunal cantonal, Cour de droit administratif et public, av. Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication; il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Il sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

La décision sur réclamation demeure à l’Administration cantonale des impôts, Rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts - Division de la taxation - Centre decompétences personnes physiques

23.10.2020 / FAO n° 85

20.10.2020 / FAO n° 84

A vous Mme Alison Stockton et M. Scott Wellcome, nés respectivement le 7 juillet 1975 et le 26 mai 1972, domiciliés Lilienthalgasse 1/7/20, 1030 Wien, Autriche.

Vous êtes avisés que l’Administration cantonale des impôts a rendu le 15 octobre 2020, une décision sur réclamation vous concernant, confirmant les éléments de la décision de taxation d’office et prononcé d’amendes rendus en date du 15 février 2019 par l’Office d’impôt des districts de Nyon et Morges, s’agissant de la période fiscale 2017.

Cette dernière peut faire l’objet d’un recours au Tribunal cantonal, Cour de droit administratif et public, av. Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication; il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Il sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

La décision sur réclamation demeure à l’Administration cantonale des impôts, Rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts

20.10.2020 / FAO n° 84

A vous Mme Alison Stockton et M. Scott Wellcome, nés respectivement le 7 juillet 1975 et le 26 mai 1972, domiciliés Lilienthalgasse 1/7/20, 1030 Wien, Autriche.

Vous êtes avisés que l’Administration cantonale des impôts a rendu le 15 octobre 2020, une décision sur réclamation vous concernant, confirmant les éléments de la décision de taxation rendue en date du 2 décembre 2019 par l’Office d’impôt des districts de Nyon et Morges, s’agissant de la période fiscale 2018.

Cette dernière peut faire l’objet d’un recours au Tribunal cantonal, Cour de droit administratif et public, av. Eugène-Rambert 15, 1014 Lausanne, dans les trente jours suivant la publication; il doit être daté et signé par le recourant ou son mandataire et contenir un exposé des faits, les motifs du recours et les conclusions. Il sera accompagné des pièces utiles, en particulier de la décision attaquée et, le cas échéant, de la procuration du mandataire.

La décision sur réclamation demeure à l’Administration cantonale des impôts, Rte de Berne 46, à Lausanne, à votre disposition.

Administration cantonale des impôts

13.10.2020 / FAO n° 82

Office d’impôt des districts

de la Riviera-Pays-d’Enhaut et Lavaux-Oron.

A vous, Marc René CRAUSAZ né le 20 décembre 1964, actuellement domicilié Avenue de Fr.ance Angle Access 01, Rabat, Marco. (310.068.16).

Vous êtes avisé que l’Office d’impôt des districts de la Riviera-Pays-d’Enhaut et Lavaux -Oron rend ce 13 octobre 2020, des décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune et l’impôt fédéral direct des années 2016, 2017 et 2018.

Année 2016

Impôt cantonal et communal

Revenu imposable Fr.16’700 au taux de 10.78975700%

Fortune imposable Fr. 279’000 au taux de 0.29487800%

Impôt dû:

Canton de Vaud (154.50%)

Impôt sur le revenu Fr. 2'783.90

Impôt sur la fortune Fr. 1'271.10

Commune de Château-d’Oex (83%)

Impôt sur le revenu Fr. 1'495.55

Impôt sur la fortune Fr. 682.85

Total impôt cantonal et communal Fr. 6'233.40

Solde dû: Fr. 6'233.40

Impôt fédéral direct

Revenu imposable Fr. 16’700 au taux de 8.97664600%

Impôt dû:

Confédération suisse Fr. 1'499.10

Solde dû: Fr. 1'499.10

Année 2017

Impôt cantonal et communal

Revenu imposable Fr. 16’700 au taux de 10.78975700%

Fortune imposable Fr. 279’000 au taux de 0.29487800%

Impôt dû:

Canton de Vaud (154.50%)

Impôt sur le revenu Fr. 2'783.90

Impôt sur la fortune Fr. 1'271.10

Commune de Château-d’Oex (83%)

Impôt sur le revenu Fr. 1'495.55

Impôt sur la fortune Fr. 682.85

Total impôt cantonal et communal Fr. 6'233.40

Solde dû: Fr. 6'233.40

Impôt fédéral direct

Revenu imposable Fr. 16’700 au taux de 8.97664600%

Impôt dû:

Confédération suisse Fr. 1'499.10

Solde dû: Fr. 1'499.10

Année 2018

Impôt cantonal et communal

Revenu imposable Fr. 16’700 au taux de 10.78975700%

Fortune imposable Fr. 279’000 au taux de 0.29487800%

Impôt dû:

Canton de Vaud (154.50%)

Impôt sur le revenu Fr. 2'783.90

Impôt sur la fortune Fr. 1'271.10

Commune de Château-d’Oex (83%)

Impôt sur le revenu Fr. 1'495.55

Impôt sur la fortune Fr. 682.85

Total impôt cantonal et communal Fr. 6'233.40

Solde dû: Fr. 6'233.40

Impôt fédéral direct

Revenu imposable Fr. 16’700 au taux de 8.97664600%

Impôt dû:

Confédération suisse Fr. 1'499.10

Solde dû: Fr. 1'499.10

Délai de paiement: 13 novembre 2020

Les impôts dus, relatifs à l’impôt cantonal et communal, résultant des décisions de taxation et de perception ci-dessus sont garantis par des hypothèques légales privilégiées grevant les parcelles RF nos 509-6 et 509-07 de la Commune de Château-d’Oex, conformément aux articles 836 CCS, 236 LI et 39 LIC, dont l’inscription au Registre foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code de droit privé judiciaire vaudois (CDPJ).

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 13 octobre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de la Riviera-Pays-d’Enhaut et Lavaux-Oron, Rue du Simplon 22, Case postale 1032, 1800 Vevey 1 dans les trente jours dès la présente notification.

.

Le préposé aux impôts: G. Pernet

13.10.2020 / FAO n° 82

06.10.2020 / FAO n° 80

Office d’impôt des districts de Nyon et Morges

A vous Filmer David, né le 22.08.1962, et vous Filmer-Kimani Carolyn, née le 29.12.1958, anciennement domiciliés route de Crassier 20, 1279 Bogis-Bossey, actuellement au Kenya (100.261.77).

Vous êtes avisés que l’Office d’impôt des districts de Nyon et Morges rend ce 6 octobre 2020, une décision de taxation définitive et calcul de l’impôt relatifs à l’impôt sur le revenu et la fortune 2016.

Année 2016

Impôt cantonal et communal

Revenu imposable Fr. 237’700 au taux de Fr. 148’700

Fortune imposable Fr. 755’000 au taux de Fr. 755’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 37'163.00

Impôt sur la fortune Fr. 2'486.15

Commune de Bogis-Bossey

Impôt sur le revenu Fr. 16'837.60

Impôt sur la fortune Fr. 1'126.40

Solde dû: Fr. 6'092.26

Montant total dû: Fr. 6'092.26

Délai de paiement: 16 novembre 2020

La décision ci-devant est notifiée au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 6 octobre 2020 en application de l’art. 163 al. 2 LI (BLV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

La présente décision peut faire l’objet d’une réclamation par écrit, à l’Office d’impôt des districts de Nyon et Morges, avenue Reverdil 4-6, 1260 Nyon, dans les trente jours dès la présente notification.

.

Le préposé aux impôts: Jean-Yves

02.10.2020 / FAO n° 79

Office d’impôt des districts de Nyon et Morges

A vous Kevin Drisko, né le 08.07.1970, et Julie Lindsay, née le 30.03.1975, domiciliés à Edward Way 1, 92614 Irvine, CA États-Unis (115.225.86).

Vous êtes avisés que l’Office d’impôt des districts de Nyon et Morges rend ce 02.10.2020, deux décisions de taxation définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune et l’impôt fédéral direct 2018

Année 2018

Impôt cantonal et communal

Revenu imposable Fr. 539’700 au taux de Fr. 430’900

Fortune imposable Fr. 3'560’000 au taux de Fr. 3'560’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu Fr. 110'689.90

Impôt sur la fortune Fr. 17'694.70

Commune d’Arzier

Impôt sur le revenu Fr. 45'852.15

Impôt sur la fortune Fr. 7'329.85

Solde dû à ce jour: 86'333.40

Impôt fédéral direct

Revenu imposable Fr. 530’400 au taux de Fr. 762’500

Solde dû à ce jour: 27'584.65

Montant total dû: Fr. 113'918.05

Délai de paiement: 5 novembre 2020

Les décisions ci-devant sont notifiées aux contribuables par publication dans la Feuille des avis officiels du Canton de Vaud du 02.10.2020 en application de l’art. 163 al. 2 LI (BLV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation par écrit, à l’Office d’impôt des districts de Nyon et Morges, avenue Reverdil 4-6, 1260 Nyon, dans les trente jours dès la présente notification.

.

Le préposé aux impôts: Jean-Yves Duperrut

29.09.2020 / FAO n° 78

Office d’impôt des districts

du Jura-Nord vaudois et Broye-Vully

A vous, Da Costa Santos Albino, né le 26.12.1959, Cavadas S. Martinho da Gandara, 3720 Oliveira Azemeis, Portugal (CTB no 320.203.16).

Vous êtes avisés que l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully rend ce 29 septembre 2020 trois décisions de taxation définitives et calcul d’impôt à l’impôt sur le revenu et la fortune, l’impôt fédéral direct concernant l’année 2019, ainsi que l’impôt sur le revenu et la fortune 2020

Année 2019

Impôt cantonal et communal

Revenu imposable CHF 51’100.00 au taux de CHF 28’300.00

Fortune imposable CHF 1’000.00 au taux de CHF 1’000.00

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 4'494.25

Impôt sur la fortune CHF 0.00

Commune de Payerne

Impôt sur le revenu CHF 2'181.70

Impôt sur la fortune CHF 0.00

Impôt cantonal et communal total CHF 6'675.95

Intérêts moratoires sur acomptes CHF 146.75

Solde dû: CHF 6'822.70

Impôt fédéral direct

Revenu imposable CHF 54’200.00 au taux de CHF 54’200.00

Confédération Suisse CHF 292.00

Solde dû: CHF 292.00

Montant total dû: CHF 7'114.70

Délai de paiement: 29 octobre 2020

Année 2020

Impôt cantonal et communal

Revenu imposable CHF 3’200.00 au taux de CHF 21’000.00

Fortune imposable CHF 0.00 au taux de CHF 0.00

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 247.20

Impôt sur la fortune CHF 0.00

Commune de Payerne

Impôt sur le revenu CHF 115.70

Impôt sur la fortune CHF 0.00

Impôt cantonal et communal total CHF 362.90

Intérêts moratoires sur acomptes CHF 0.15

Solde dû: CHF 363.05

Montant total dû: CHF 363.05

Délai de paiement: 29 octobre 2020

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 29 septembre 2020 en application de l’art. 163 al. 2 LI (BLV 642.11) et art. 116 al. 2 LIFD (RS 642.11), Art. 44 al. 3 LPA-VD (BLV 173.36)

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully, rue des Moulins 10, case postale 1161, 1401 Yverdon-les-Bains dans les trente jours dès la présente notification.

.

Le préposé aux impôts: A. Paillard

11.09.2020 / FAO n° 73

Office d’impôt des districts de Lausanne

et Ouest lausannois

A vous, VERDON Roland, né le 13.10.1960 et VERDON Claire, née le 20.09.1958, précédemment domiciliés chemin de Pré-Fleuri 4, 1006 Lausanne, actuellement Tjalie Robinsonduin 22, 2566 The Hague, Pays-Bas (947.088.06).

Vous êtes avisés que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 11 septembre 2020, huit décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct 2016, 2017, 2018 et 2019.

Année 2016

Impôt cantonal et communal

Revenu imposable CHF 862’500 au taux de CHF 455’700

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 171'207.15

Commune de Lausanne

Impôt sur le revenu CHF 87'542.85

Impôt cantonal et communal total CHF 258'750.00

+ Intérêts compensatoires en notre faveur CHF 466.45

+ Intérêts moratoires sur acomptes CHF 19'427.25

./. Part du paiement CCP de CHF 75'000.00 du 19.11.2019 CHF 42'274.20

(séquestre)

./. Paiement CCP du 14.2.2020 (séquestre) CHF 30'000.00

Solde dû: CHF 206'369.50

Impôt fédéral direct (barème mariés)

Revenu imposable CHF 845’300 au taux de CHF 845’300

Confédération Suisse CHF 96'451.00

Rabais d’impôt (1 enfant) CHF - 251.00

Confédération Suisse CHF 96'200.00

+ Intérêts moratoires sur acomptes CHF 4'204.80

Solde dû: CHF 100'404.80

Année 2017

Impôt cantonal et communal

Revenu imposable CHF 1'022’300 au taux de CHF 545’300

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 202'927.65

Commune de Lausanne

Impôt sur le revenu CHF 1’3'762.35

Impôt cantonal et communal total CHF 306'690.00

+ Intérêts compensatoires en notre faveur CHF 518.65

+ Intérêts moratoires sur acomptes CHF 14'591.60

Solde dû: CHF 321'800.25

Impôt fédéral direct (barème mariés)

Revenu imposable CHF 1'008’300 au taux de CHF 1'008’300

Confédération Suisse CHF 115'955.00

Rabais d’impôt (1 enfant) CHF - 251.00

Confédération Suisse CHF 115’704.00

+ Intérêts moratoire sur acomptes CHF 3'027.20

Solde dû: CHF 118'731.20

Le fonds de prévoyance reçu est imposé au titre de revenu dès lors qu’aucune activité indépendante n’a été débutée.

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 46’000 au taux de CHF 33’600

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 4'304.40

Commune de Lausanne

Impôt sur le revenu CHF 2'200.95

Impôt cantonal et communal total CHF 6'505.35

+ Intérêts moratoires sur acomptes CHF 480.65

Solde dû: CHF 6'986.00

Impôt fédéral direct (barème mariés)

Revenu imposable CHF 53’400 au taux de CHF 53’400

Confédération Suisse CHF 276.00

Intérêts moratoire sur acomptes CHF 8.30

Solde dû: CHF 284.30

Année 2019 (du 1er janvier au 30 juin)

Impôt cantonal et communal

Revenu imposable CHF 24’800 au taux de CHF 23’500

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 2'000.60

Commune de Lausanne

Impôt sur le revenu CHF 1'022.95

Impôt cantonal et communal total CHF 3'023.55

+ Intérêts moratoires sur acomptes CHF 117.60

Solde dû: CHF 3'141.15

Impôt fédéral direct (barème mariés)

Revenu imposable CHF 29’700 au taux de CHF 46’700

Confédération Suisse CHF 117.00

Solde dû: CHF 117.00

Montant total dû: CHF 757'834.20

Délai de paiement: 12 octobre 2020

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 11 septembre 2020 en application de l’art. 163 al. 2 LI (RSV 642.11), art. 116 al. 2 LIFD (RS 642.11) et art. 44 al. 3 LPA-VD (RSV 173.36.)

Les décisions ci-dessus peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts de Lausanne et Ouest lausannois, Rue Caroline 11bis, case postale 7064, 1002 Lausanne dans les trente jours dès la présente notification. La réclamation doit être remise au plus tard le dernier jour de ce délai à la poste suisse ou à une représentation diplomatique ou consulaire suisse.

.

Le préposé aux impôts: F. De Furia

04.09.2020 / FAO n° 71

Publication de décision de classement

Décision du 25 août 2020

Classant la villa «Cosandey», ECA no 12842,

la place couverte et dépôt ECA n°14450 et la parcelle 2328,

Chemin Guillaume-de-Pierrefleur 18 à Lausanne

Le Chef du Département des finances et des relations extérieures

- vu la loi du 10 décembre 1969 sur la protection de la nature, des monuments et des sites (LPNMS),

- vu l'intérêt architectural et typologique de la villa Cosandey, à Lausanne,

- vu le courrier du 20 mai 2020 adressé aux propriétaires,

- vu le courrier du 20 mai 2020 adressé à la Municipalité de Lausanne,

- considérant que la décision de classement a été soumise à l'enquête publique du 17 juin 2020 au 16 juillet 2020, inclusivement et constatant l'absence d'opposition à ce projet de classement,

d é c i d e:

1) Décision

En vue d'assurer la sauvegarde et la conservation de la villa Cosandey sise à Lausanne, actuellement propriété de Monsieur Sébastien Zbinden, né le 19.01.1979, et de Madame Martine Chalverat, née le 02.06.1981, il est procédé à son classement (p.p.).

2) Etendue du classement

Le classement s'étend à l’ensemble de l’immeuble ECA no 12842, intérieur et extérieur, à la place couverte et dépôt ECA no 14450 et à la parcelle 2328.

3) Intérêt de l'objet

La villa «Cosandey» a été construite en 1955 par l'architecte Jacques Felber pour Maurice Cosandey, ingénieur et premier président de l’EPFL. Ce dernier y a vécu jusqu’à son décès en décembre 2018. Située au sommet d’une vaste parcelle pentue et irrégulière appartenant au bandeau de forêt qui s’étend au sud du chemin Beau-Site, la maison, dressée sur pilotis métalliques, est implantée de manière spectaculaire dans la pente et semble flotter parmi les arbres. Son plan et son volume tout en longueur sont traités de manière fonctionnelle et épurée. L’édifice compte trois étages: un niveau inférieur de services accessible par un chemin sinueux, un niveau intermédiaire et principal comprenant les espaces à vivre et les chambres des enfants accessible par un escalier et une entrée à l’arrière de la maison, et enfin un étage en attique, destiné à l’usage du couple, comprenant une chambre, un bureau et une terrasse avec vue. L’étage principal, généreusement ajouré de baies vitrées, jouit également d’une grande terrasse couverte.

La place couverte et dépôt, aussi désignés comme pavillon de jardin, sont construits en 1964 par le même architecte de la villa, Jacques Felber. Le bâtiment, adossé à la molasse, est précédé d’une place dallée. Répliquant le plan rectangulaire et allongé de la villa, le dépôt est abrité par un toit plat en bois et tôles métalliques et s’intègre parfaitement avec le reste de la construction.

La villa «Cosandey» et ses abords représentent un exemple rare en Suisse romande et unique à Lausanne de maison sur pilotis avec une telle implantation. L’architecte Jacques Felber, également auteur d’une villa pavillonnaire pour lui-même à Epalinges (1963), s’inscrit dans la droite ligne des modernistes (van der Rohe, Johnson, Neutra) défendant une architecture minimaliste et ouverte sur la nature.

Habitée pendant plus de la moitié de sa vie par son illustre propriétaire, la villa n’a jamais fait l’objet de transformations ou de rénovations majeures. A l’intérieur, elle conserve ses dispositions et bon nombre d’aménagements d’origine (escaliers, sols, portes, huisseries des fenêtres, cheminée, armoires intégrées, etc.). Ainsi, elle constitue un témoignage essentiel du mouvement moderne en Suisse romande nécessitant le plus grand soin et une conservation respectueuse.

4) Mesures de protection déjà prises

Les objets en question ne sont soumis à aucune mesure de protection.

5) Mesures de conservation et de restauration nécessaires

Maintien et entretien de l’ensemble des objets mentionnés dans la présente décision.

6) Autorisation du département

Toutes réparations, modifications ou transformations des parties de l'objet classé devront, au préalable, recevoir l'autorisation du département en charge de la protection du patrimoine ainsi que toute intervention sur la parcelle.

7) Dispositions pénales

Toute personne contrevenant à la présente décision est susceptible d'être poursuivie sur la base de l'article 92 LPNMS dont la teneur est la suivante :

«Celui qui contrevient à la présente loi ou à ses règlements d'application, ainsi qu'aux mesures prises en exécution de ces lois et règlements, est passible d'une amende pouvant s'élever jusqu'à vingt mille francs. La poursuite a lieu conformément à la loi sur les contraventions».

8) Mention au Registre foncier

Le classement sera, conformément aux articles 39 et 62 LPNMS, mentionné au Registre foncier du district de Lausanne, sous la désignation «Monument historique».

Commune de Lausanne

Parcelle no 2328, plan 33

Ass. inc. no 12842 et n° 14450

9) Publication et notifications

La présente décision est publiée, par voie d'arrêté, dans la Feuille des avis officiels du Canton de Vaud et notifiée personnellement aux propriétaires de la parcelle concernée et à la commune de Lausanne par courrier recommandé.

10) Voie et délai de recours

La présente décision peut faire l'objet d'un recours de droit administratif auprès de la Cour de droit administratif et public du Tribunal cantonal (avenue Eugène-Rambert 15, 1014 Lausanne) dans les 30 jours suivant sa notification.

.

Le Chef du département: Pascal Broulis

04.09.2020 / FAO n° 71

Office d’impôt des districts

du Jura-Nord Vaudois et Broye-Vully

A vous, Vradis-Willa Esther, anciennement: Route de Sous-Moulin 30, 1226 Thônex, actuellement sans domicile connu (No contribuable: 116.266.69).

Vous êtes avisée que l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully rend ce 4 septembre 2020 deux décisions de taxation définitives et calcul d’impôt à l’impôt sur le revenu et la fortune pour l’année 2018

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 6'700 au taux de CHF 176’800

Fortune imposable CHF 578’000 au taux de CHF 2'023’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 1'101.95

Impôt sur la fortune CHF 2'755.60

Commune de Sainte-Croix

Impôt sur le revenu CHF 499.25

Impôt sur la fortune CHF 1'248.50

Impôt cantonal et communal total CHF 5'605.30

Solde dû: CHF 5'605.30

Emolument selon la sommation du 23.12.2019 CHF 50.00

Solde dû: CHF 50.00

Délai de paiement: 5 octobre 2020

L’impôt dû, relatif à l’impôt cantonal et communal, résultant de la décision de taxation et de perception ci-dessus est garanti par une hypothèque légale privilégiée, grevant la parcelle RF no 3099 de la Commune de Sainte-Croix conformément aux articles 836 du Code civil suisse du 10.12.1907 (CC, RS 210) 236 de la loi du 04.07.2000 sur les impôts directs cantonaux (LI, BLV 642.11) et 39 de la loi du 05.12.1956 sur les impôts communaux (LICom, BLV 650.11).

L’inscription au Registre foncier, sera requise conformément aux dispositions des articles 87 à 89 du Code du 12.01.2010 de droit privé judiciaire vaudois (CDPJ, BLV 211.02).

Les décisions ci-devant sont notifiées au contribuable par publication dans la Feuille des avis officiels du Canton de Vaud du 4 septembre 2020 en application de l’art. 163 al. 2 LI (BLV 642.11) et art. 116 al. 2 LIFD (RS 642.11).

Les présentes décisions peuvent faire l’objet d’une réclamation. La réclamation doit être adressée par écrit à l’Office d’impôt des districts du Jura-Nord Vaudois et Broye-Vully, rue des Moulins 10, case postale 1161, 1401 Yverdon-les-Bains dans les trente jours dès la présente notification.

.

Le préposé aux impôts: A. Paillard

04.09.2020 / FAO n° 71

Office d’impôt des districts

de Lausanne et Ouest lausannois

A vous, Nicolas Paul Richard, né le 10.04.1985, anciennement domicilié Chemin de Bellevue 26, 1005 Lausanne, actuellement sans domicile connu. (798.076.42).

Vous êtes avisé que l’Office d’impôt des districts de Lausanne et Ouest lausannois rend ce 4 septembre 2020, quatre décisions de taxations définitives et calculs de l’impôt relatifs à l’impôt sur le revenu et la fortune, à l’impôt fédéral direct et prononcé d’amende 2018 ainsi qu’une décision de perception d’émolument concernant la période fiscale 2018.

Année 2018

Impôt cantonal et communal

Revenu imposable CHF 76’300 au taux de CHF 76’300

Fortune imposable CHF 100'000 au taux de CHF100’000

Impôt dû:

Canton de Vaud

Impôt sur le revenu CHF 9'449.20